2022.11.07

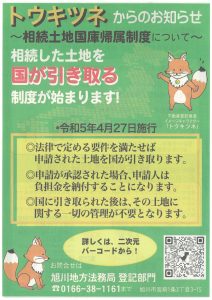

相続土地国庫帰属制度

こんにちは!

不動産事業部の笠谷です。

雪が降る季節となりました。

寒い日々、くれぐれもお身体にはお気をつけください。

今回は不動産の相続土地国庫帰属制度についてのお話しです。

国庫帰属制度とは2021年4月に成立した法律で、「相続又は遺贈により土地の所有権を取得

した者がその土地の所有権を国庫に帰属させることについての承認を求めることができる

制度」となります。

簡単に言いますと、相続した不要な土地の所有権を国に返すことができるようになるという

ことです。

近年は、不動産というものが負動産というべく、負の財産となる場面が多くなってきており

まして、地域・物件によっては土地の地価が下がってきている状況のなか、家屋等が有る

場合、解体費用が高額な為、売却できてもマイナスとなる場合や、そもそもが売却したく

てもそうならない物件が増えております。

このような現在の状況で、

相続土地国庫帰属制度の施行は2023年4月27日からを予定しており、

山林・原野・農地も制度の対象、

承認申請の手数料や承認後の負担金の納付などの費用は申請する者が負担する、

となっております。

国庫帰属制度を利用するには以下の10項目のいずれにも該当していないことが要件と

なります。

【相続土地国庫帰属制度の利用できないケース】

1.建物が存在する土地

2.担保権または使用及び収益を目的とする権利が設定されている土地

3.通路その他の他人による使用が予定される土地として政令で定めるものが含まれる土地

4.土壌緯線対策法第2条第1項に規定特定有害物質により汚染されている土地

5.境界が明らかでない土地その他の所有権の存否、帰属または範囲について争いがある土地

6.崖がある土地のうち、通常の管理にあたり過分の費用または労力を要するもの

7.土地の通常の管理または処分を阻害する工作物、車両または樹木のその他の有体物が地下に存在する土地

8.除去しなければ土地の通常管理または処分をすることができない有体物が地下に存在する土地

9.隣接する土地の所有者等との争訟によらなければ通常の管理または処分をすることができない土地

10.上記6~9に掲げる土地のほか、通常の管理または処分をするに当たり過分の費用または労力を要する土地として政令で定めるもの

この制度には、負担金が必要となっておりまして、

また、実際に承認を受けた場合には、10年分の土地管理費用相当額の負担金の納入が必要

となります。この負担金は、土地の地目や面積、周辺の環境など、実情に応じて算出する

とされており、参考までに現状の国有地の標準的な管理費用(10年分)は、以下の通りと

なっております。

・市街地200㎡の宅地:約80万円

・粗放的な管理で足りる原野:約20万円

手放す方法としての制度とはなりますが、負担金も大きなものとなります。

![]() この記事を書いた人

この記事を書いた人

不動産事業部の笠谷です。 皆様の大事なご資産の売買に携らせて頂く事に感謝し、少しでもお力になりたいと思っております。 どのような事でもご相談ください!