2019.12.27

相続による空家譲渡所得の特例について

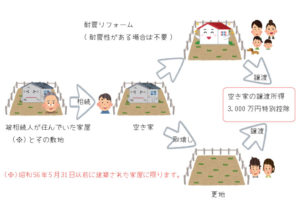

相続による空家の取得で特例があるのをご存じですか? 空家となった被相続人のお住まいを相続した人が、耐震リフォーム又は取り壊した後にその家屋又は敷地を譲渡した場合は、その譲渡所得の金額から3000万円を控除するものです。簡単に言うと相続は無償でもらった土地又は建物と考えると、その不動産を売却すると入ってきたお金は利益とみなされ、いわゆる不動産譲渡所得になります。例えば、500万円の価値のある不動産を売却した場合、約20%の税金を支払う事になるのですが、下記の条件を適用すると控除が受けられます。

①相続日から起算して3年を経過する年の12月31日迄に譲渡したこと。

②適用期限は2023年12月31日迄であること。

③被相続人が老人ホームに相続直前迄入所していても2019年4月1日以降の譲渡であれば対象になること。

④家屋に関しては昭和56年5月31日以前に建てられたものであること。

要件や状況によって特例を受けられない場合もありますので、詳しくはERA不動産事業部迄お問合せ下さい。

![]() この記事を書いた人

この記事を書いた人

不動産事業部営業サポートしています。 普段は会社の中の人です 趣味は山登り・湖SUPとカメラ(野生動物撮影)が趣味で休日は自然の中の人です

![[旭川市で不動産査定]納得の不動産売却を](https://www.1480.jp/wp/wp-content/uploads/2026/07/2026-06-28-18-04-19-0432-1.jpg)

![[不動産情報] 建材不足によりリフォーム](https://www.1480.jp/wp/wp-content/uploads/2026/04/2026-04-19-21-11-50-111.jpg)

![[イベント情報]不動産売却相談](https://www.1480.jp/wp/wp-content/uploads/2026/03/HP素材作成2025.10[相談フォーム].jpg)

![[不動産情報]中古住宅をお探しの方はぜひ](https://www.1480.jp/wp/wp-content/uploads/2025/12/rogo-1-1.jpg)